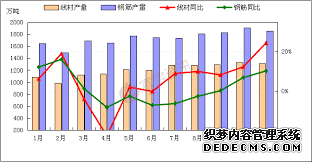

1、据大数据统计显示,2018年1-11月我国线螺总产量达32415.2万吨,较2017年同期的31507.8万吨上涨907.4万吨,同比微 升0.16%。年初受春节假期影响产量稍低,而自3月份开始,需求释放加快,在高盈利的刺激下,钢厂多加快生产进度。

2、据统计数据显示,1-11月我国粗钢总产量为85737万吨,同比分别增长6.7%。其中11月份我国粗钢产量为7762万吨,同比分别增长 10.8%。预计2018年我国粗钢产量将达到9.35亿吨。从高炉和电炉新增产能情况来看,据数据,2019年预估高炉新增产能800万吨,电炉新 增产能1500万吨,截止2019年末,预估高炉有效生产能力为10.58亿吨,电炉有效生产能力为1.45亿吨。整体看在去产能及环保限产影响均边际减 弱的情况下,2019年我国粗钢产量仍有增长的空间,国内新增粗钢产能约1250万吨,其中国内新增高炉容积有近半或在2季度集中性释放(5-6月),另外一个集中释放的时间段或出现在年底。

3、2018年虽然螺纹钢的利润居高不下,但从利用率来看,全国的生产水平基本处于近四年来的最低,且较供给侧改革实施后的2017年也有一定差距。这主要是由于前期螺纹与钢坯之 间的价差始终保持200-300元/吨,从盈利角度而言无明显获利空间,再加上时有环保限产的制约,调坯轧材企业复产积极性不高。然至四季度,随着钢价的大幅下跌,螺纹与钢坯之间的价差扩大,调坯轧材企业出现了获利机会产线纷纷复产,以至于采暖季螺纹产能利用率下降缓慢且高于2017年同期。

【小编总结】

2018年环保限产政策有所放松,尤其是严禁地方政府“一刀切”的行为,使得采暖季钢厂的生产力度普遍要强于去年同期,由此,业内普遍认为,后期即便是环 保限产加码,也不会超过去年水平。由此,结合上述分析,采暖季期间,环保限产政策对于钢厂的减产存在一定影响,但从实质效果来看,钢价大跌、钢厂利润萎 缩,才是产能利用率下降、钢厂减产的最直接的减力因素。淡季市场需求偏弱,钢价持续下滑也是影响钢厂减少的重要原因。